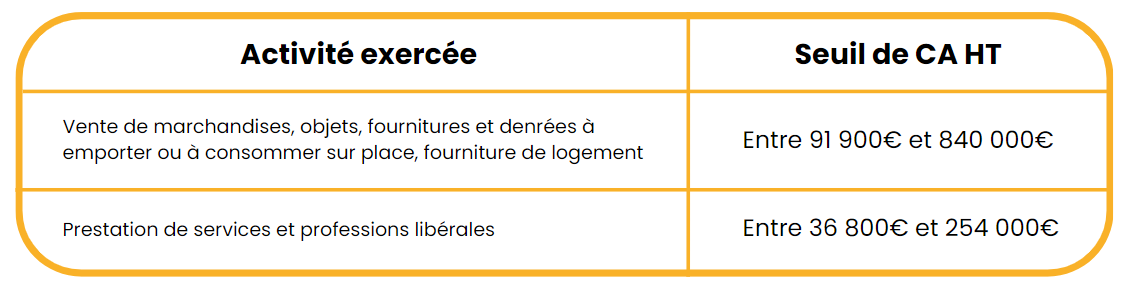

Régime réel simplifié de TVA : versement de l’acompte semestriel

déc. 15, 2023

Les entreprises qui sont concernées par le régime réel simplifié de TVA ont jusqu’au 26 décembre inclus pour effectuer le paiement du second acompte.

Les entreprises concernées par le régime réel simplifié de TVA

Le règlement de l'acompte

Le second acompte représente 40% de la TVA dû pour l’exercice précédent. Les entreprises concernées sont les entreprises qui ont clôturé leur exercice entre novembre et décembre 2022 ou entre janvier et mai 2023.

Vous pouvez vous acquitter de cet acompte sur le site

impot.gouv.fr dans votre

espace professionnel. Vous devez y joindre le

relevé d’acompte n°3514-SD.

Important :

Lorsque le montant de TVA versé était inférieur à 1000€ l’année passée, l'entreprise n’a pas besoin de verser des acomptes de TVA pour l’année suivante.

En savoir plus

Une récente modification du Code du travail élargit l'acquisition des congés payés aux salariés en arrêt de travail, quelles que soient la raison et la durée de ces arrêts.

Depuis le 1er mai 2024, toutes les entreprises qui recrutent un jeune dans le cadre d’un contrat de professionnalisation ne pourront plus bénéficier d’une aide exceptionnelle de l’Etat.

Après des hausses respectives de 10% puis 5,4% en 2022 et 2023, aucune revalorisation des barèmes kilométriques n'est prévue pour cette année.

Les entreprises avec un chiffre d’affaires dépassant 19 millions d’euros sont assujettis à la Contribution Sociale de Solidarité des Sociétés (C3S). L’échéance est fixée au 15 mai !

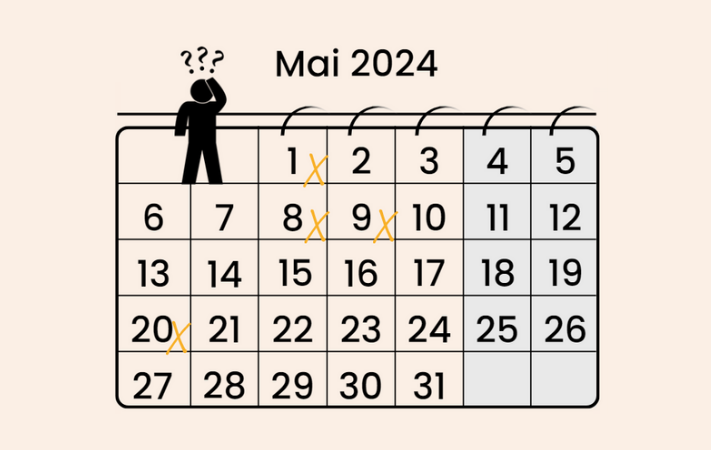

Avec l’arrivée du mois de mai, une succession de jours fériés est lancée, comment assurer la gestion de votre entreprise pendant cette période ?

Face à la montée en flèche des cyberattaques, les entreprises sont de plus en plus vulnérables. Pour se protéger et lutter au mieux contre ces attaques, les entreprises peuvent bénéficier gratuitement d’un programme de formation “SensCyber”.

Depuis quelques années, des allocations ont été instaurées en faveur des salariés dans le but de couvrir une partie de leurs dépenses liées au télétravail. Pour 2023, elles sont toujours exonérées d’impôt sur le revenu, jusqu’à un certain plafond.

De nouvelles mentions sur les factures vont devenir obligatoires. Pour les exigences de la facturation électronique, 4 nouvelles mentions devront figurer sur les factures à partir du 1er septembre 2026 ou 2027 (selon les entreprises).

L'Urssaf se mobilise en faveur des entreprises touchées par les récentes inondations en Bourgogne, en Centre-Val de Loire et en Poitou-Charentes

Les entreprises avec au moins 20 salariés sont tenues d'employer des travailleurs handicapés, représentant au moins 6 % de leur effectif total.